الرؤية - خاص

قال التقرير الأسبوعي لمجموعة بنك قطر الوطني "QNB" إنّ الاقتصاد الياباني قد يحتاج إلى سياسة مالية أكثر توسعاً لتحقيق تأثير واضح على النمو، لا سيما في ظل محدودية التدابير التي يمكن أن يتخذها بنك اليابان (المركزي) في ظل اقتراب أسعار الفائدة من مستوى الصفر؛ حيث تعد حزمة التحفيزات المالية التي تم الإعلان عنها مؤخراً والتي تبلغ قيمتها 45 مليار دولار أمريكي خطوة إيجابية في هذا الاتجاه.

وأوضح التقرير أنّ تاريخ 21 سبتمبر الجاري سيكون موعداً مهما للبنوك المركزية؛ حيث يُنتظر أن يقوم فيه كل من بنك الاحتياطي الفيدرالي (المركزي) الأمريكي وبنك اليابان باتخاذ قرارات بشأن سياساتهما النقدية. وقد زاد احتمال قيام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة، إذ باتت الأسواق تتوقع بنسبة 34% احتمال قيامه برفع الفائدة في سبتمبر، بعد أن كانت نسبة هذا الاحتمال قريبة من الصفر في نهاية يونيو. لكن في المقابل، من المحتمل أن يقوم بنك اليابان بتخفيف سياسته النقدية على خلفية تباطؤ النشاط الاقتصادي وتراجع معدلات التضخم في اليابان. وقد يكون السؤال حول ما إذا كان هذا التباين في السياسات النقدية سيبدأ في سبتمبر أو لا موضع جدل، لكن الأمر المؤكد بدرجة أكبر هو أن السياسات النقدية لهذين الاقتصادين الرئيسيين ستسير على الأرجح في اتجاهات متباينة مستقبلاً.

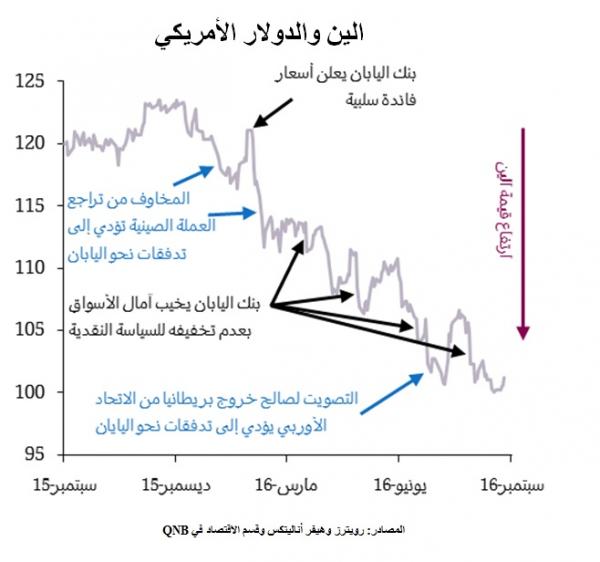

لقد كانت اليابان عالقة في دوامة انكماش الأسعار لعقدين من الزمان، ولكن منذ أواخر عام 2012، بدأ رئيس الوزراء الجديد شينزو آبي سياسته الاقتصادية الرامية إلى تحسين النمو وإصلاح المالية العامة والتغلب على الانكماش. وكانت النتائج الأولية لتلك السياسة الاقتصادية، التي عُرفت اختصاراً باسم "أبينوميكس"، مبشرة. لكن يبدو أنّ الاقتصاد الياباني قد بدأ يتعثر في الآونة الأخيرة؛ حيث بلغ نمو الناتج المحلي الإجمالي 0.2% في الربع الثاني، وكان التضخم الكلي على أساس سنوي سلبياً (-0.4%) في يوليو. ويبدو أنّ انخفاض التضخم مشكلة مستمرة في اليابان وليس نتيجة لعوامل مؤقتة مثل تراجع الأسعار العالمية للنفط والمواد الغذائية. وباستثناء المواد الغذائية والطاقة، بلغ التضخم 0.3% فقط في شهر يوليو. وكان الارتفاع الحاد في قيمة الين الياباني أحد الأسباب الرئيسية وراء الأداء الاقتصادي المخيب للآمال مؤخراً، إذ زادت قيمة الين الياباني بحوالي 17% مقابل الدولار الأمريكي في السنة حتى الآن. وتلعب الصادرات دوراً كبيراً في اقتصاد اليابان، ولذلك فإنّ ارتفاع قيمة الين يقلل القدرة التنافسية للصادرات ويضعف النمو. وبالإضافة إلى ذلك، فإنّ ارتفاع قيمة الين يجعل الواردات أرخص، الأمر الذي يعزز دوامة الانكماش.

وقد زادت قيمة الين لسببين رئيسين. الأول هو التدفقات الواردة إلى اليابان بحثاً عن ملاذ آمن، ثانيا، خيّب بنك اليابان آمال الأسواق بتخفيف السياسة النقدية بأقل من المتوقع. ويبدو أنّه لم يعد أمام بنك اليابان المركزي مجالاً لتخفيف السياسة النقدية.

ورغم ذلك، من المرجح أن يتغلب تأثير السياسة النقدية في الولايات المتحدة مستقبلاً على هذه العوامل. وفي الولايات المتحدة، من المتوقع أن يرفع بنك الاحتياطي الفيدرالي أسعار الفائدة هذا العام في ظل اقتراب التضخم والبطالة من المستويات المستهدفة. وفي اليابان، يقوم حالياً البنك المركزي بمراجعة تأثير سياساته النقدية على الاقتصاد، وسيتم نشر نتائج هذه المراجعة في 21 سبتمبر، ومن شأن هذه المراجعة أن تمهد الطريق لاتخاذ مزيد من إجراءات التيسير من أجل دعم التضخم والنمو. ومن المرجح أن يؤدي تخفيف السياسة النقدية أكثر إلى إضعاف قيمة الين، مما سيدعم المصدرين ويرفع تكاليف الاستيراد والتضخم. كما سيهدف تخفيف السياسة النقدية إلى انعاش الاستثمار والاستهلاك.