مسقط - الرؤية

استعرض التقرير الأسبوعي لمجموعة بنك قطر الوطني QNB ثلاثة معايير للنظر فيما إذا كانت البلدان تتلاعب بسعر الصرف بين عملتها والدولار الأمريكي لمنع حدوث تسوية فعَّالة في ميزان المدفوعات أو للحصول على ميزة تنافسية غير عادلة في التجارة الدولية؛ بعد ما أزالت الولايات المتحدة تصنيف دولة "تتلاعب بالعملة" عن الصين قبل التوقيع الرسمي على المرحلة الأولى.

ويقوم المعيار الأول على ما إذا كان لدى البلد فائض تجاري كبير في التبادل الثنائي للسلع مع الولايات المتحدة. وقد ذكرت الولايات المتحدة أن الصين لديها فائض في تجارة السلع مع الولايات المتحدة بقيمة 401 مليار دولار في 12 شهراً حتى يونيو 2019. وهذا يعادل أربعة أضعاف فائض المكسيك الذي يعتبر أعلى فائض بعد الصين (انظر الرسم البياني 1). كما يتجاوز بشكل واضح عتبة 20 مليار دولار التي حددتها وزارة الخزانة الأمريكية.

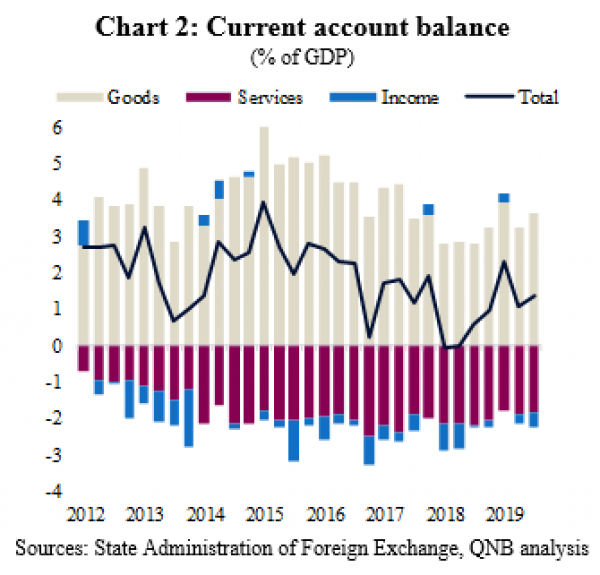

ويقوم المعيار الثاني على وجود فائض كبير في الحساب الجاري. اتسع فائض الحساب الجاري للصين من 0.4% من الناتج المحلي الإجمالي في عام 2018 إلى 1.2% من الناتج المحلي الإجمالي (88 مليار دولار أمريكي) في النصف الأول من عام 2019 (انظر الرسم البياني 2). وأدى تباطؤ نمو الناتج المحلي الإجمالي الصيني إلى انخفاض واردات السلع والخدمات، وخاصة السياحة الخارجية. في المقابل، ظلت صادرات السلع الصينية ثابتة، مما أدى إلى زيادة فائض السلع على الرغم من استمرار العجز في الخدمات، وعلى الرغم من اتساع فائض السلع، يظل فائض الحساب الجاري الصيني أقل من عتبة 2% التي حددتها وزارة الخزانة الأمريكية.

أما المعيار الثالث فيقوم على ما إذا كان البلد ينخرط باستمرار في عمليات تدخل من جانب واحد في سوق صرف العملات الأجنبية، ولا تنشر الصين أي بيانات عن التدخل في سوق الصرف الأجنبي وتدير سعر الصرف باستخدام مجموعة من الأدوات، ومع ذلك، ظلت احتياطيات النقد الأجنبي الصينية عموماً دون تغيير عند حوالي 3.1 تريليون دولار أمريكي (انظر الرسم البياني 3). ولذلك، ترى الولايات المتحدة أن الصين "امتنعت عن التدخل" في سوق الصرف خلال العام الماضي.

وذكر التقرير أن الصينيين ظلوا حريصين على عدم التدخل في سوق الصرف وتخفيض قيمة الرنمينبي مما سمح بتراجع الفائض التجاري للصين مع الولايات المتحدة، على الرغم من ارتفاع فائض الحساب الجاري الصيني.

وبأخذ كافة المعايير مجتمعة، وجد التقرير أن الصين تلبي معياراً واحداً فقط من معايير الولايات المتحدة، وهو ما سمح للولايات المتحدة بإسقاط صفة "متلاعب بالعملة" عن الصين قبل التوقيع الرسمي على اتفاق المرحلة الأولى.

وبحسب التقرير فإن التأثير السلبي للحرب التجارية بين أمريكا والصين على النمو العالمي بدأ في التراجع، ونلاحظ ذلك من خلال التقدم في الاتفاق الأولي. لذلك، فقد تغير تقييمنا لميزان المخاطر على التوقعات الاقتصادية العالمية. وهذا لا يعني أن مخاطر الهبوط قد تلاشت، بل نقدر أن من المرجح أن يكون نمو إجمالي الناتج المحلي العالمي أعلى قليلاً من السيناريو الأساسي، وليس أقل منه بقليل. وقبل اتفاق المرحلة الأولى، كان رأي التقرير أن النمو سيكون على الأرجح أقل بقليل من السيناريو الأساسي وليس أعلى منه قليلاً.