صالح بن سعيد بن صالح الأغبري

المُلخص:

تفرض التطوُّرات الحديثة مثل العولمة الاقتصاديَّة والرَّقمنة والاهتمام المُتزايد بالاستدامة البيئيَّة، تحدِّيات جديدة تتطلب إصلاحات مُتواكبة؛ ففي حين تميل الدُّوَل المُتقدِّمَة إلى تعزيز العدالة الاجتماعيَّة من خلال تصميم الأنظمة الضَّريبيَّة، تسعى الدُّوَل الناشئة إلى تحقيق التوازن بين تعظيم الإيرادات وخلق بيئة جاذبة للأعمال.

وبحلول عام 2026م، تتزايد أهميَّة مُتابعة تطوُّرات مُعدَّلات الضَّرائب في ظلِّ استمرار التحوُّلات الاقتصاديَّة العالميَّة، وتسارع الاستثمار في المشروعات الرَّقميَّة، كما أنَّ تبايُن استجابات الدُّوَل لهذه التحوُّلات ينعكس بشكل مُباشر على مُؤشِّرات النَّموّ الاقتصادي، والعدالة الاجتماعيَّة، وكفاءة تخصيص الموارد. لِذا؛ تسعى هذه الدِّراسة إلى تقديم قراءة مُتكاملة لهذه التحوُّلات الضَّريبيَّة، من خلال استعراض أحدث البيانات والمُؤشِّرات، وإجراء مُقارنة بين نماذج مُختارة من الاقتصادات المُتقدِّمَة والنَّاشئة.

مُقدّمة التحوُّلات الضَّريبيَّة في الاقتصاد العالمي:

تشهد السِّياسات الضَّريبيَّة على الصَّعيد العالمي تحوُّلات مُتسارعة خلال السَّنوات الأخيرة، مدفوعةً بجملة من التحدِّيات الاقتصاديَّة والماليَّة التي تتداخل فيها العوامل الدَّاخليَّة والخارجيَّة على حدٍّ سواء. فمن جهة أسهمت تقلُّبات أسعار الطاقة في إحداث ضُغوطات مُباشرة على موازنات الدُّوَل لا سيَّما تلك التي تعتمد على الإيرادات النفطيَّة بشكل كبير. ومن جهة أخرى، أدَّى ارتفاع مُستويات الدَّيْن العام إلى تقييد الحيِّز المالي للدُّوَل؛ مِمَّا دفعها إلى إعادة النظر في هياكلها الضَّريبيَّة. كما أنَّ التوسُّع في برامج الحِماية الاجتماعيَّة، والاستثمارات في البُنية الأساسيَّة كان سببًا رئيسًا في ازدياد الضُّغوطات على الإنفاق الحُكومي، إلى جانب الحاجة المُلِحَّة للتكيُّف مع تداعيات الاقتصاد الرَّقمي الذي فرض تحدِّيات جديدة تتعلَّق بفرض الضَّرائب على الكيانات التابعة للمجموعات مُتعدِّدة الجنسيات، فضلًا عن مُتطلَّبات الانتقال نحو الاقتصاد الأخضر الذي يستدعي إعادة توجيه الحوافز الضَّريبيَّة لدعم الاستدامة البيئيَّة.

دور الضَّرائب في تحقيق الاستدامة الماليَّة والاقتصاديَّة:

إنَّ دور الضَّرائب لا يقتصر على تمويل الموازنات العامَّة، بل تُعدُّ واحدة من أهمّ أدوات السِّياسة الماليَّة التي تُحقِّق التوازن بين الاستدامة الماليَّة وتحفيز النشاط الاقتصادي. فالحُكومات تسعى من خلال تصميم السِّياسات الضَّريبيَّة إلى تعزيز بيئة الأعمال، وجذب الاستثمارات المحليَّة والأجنبيَّة. وفي الوقت ذاته، تحرص على الحِفاظ على مُستويات كافية من الإيرادات لتمويل الخدمات العامَّة. كما تلعب الضَّرائب دورًا مُهِمًّا في إعادة توزيع الدَّخل والحدِّ من الفوارق الاجتماعيَّة خاصَّةً في ظلِّ التحدِّيات المُرتبطة بارتفاع تكاليف المعيشة. وتعكس هذه الخطوة التحدِّي الدَّائِم في سبيل تحقيق التوازن بين تعزيز الإيرادات العامَّة ودعم العدالة الاجتماعيَّة بين المُكلَّفين بدفع الضَّريبة من جهة، والحِفاظ على الحوافز الاقتصاديَّة وتشجيع النشاط الاستثماري من جهة أخرى.

الإيرادات الضَّريبيَّة للدُّوَل الأعضاء في مُنظَّمة التعاون الاقتصادي والتنمية:

وفقًا لتقرير مُنظَّمَة التعاون الاقتصادي والتنمية (OECD) فإنَّ مُتوسَّط نسبة الإيرادات الضَّريبيَّة إلى الناتج المحلِّي الإجمالي في دول المُنظَّمَة قد بلغ حوالي (34.1%) في عام 2024م؛ حيث اعتمدت بعض الاقتصادات المُتقدِّمَة على فرض مُعدَّلات ضريبيَّة مُرتفعة لدعم نُظُم الرَّفاه الاجتماعي، في حين اتجهت العديد من الاقتصادات -خاصَّة الناشئة- إلى تبني نماذج ضريبيَّة أكثر مرونة وتنافُسيَّة، سعت من خلالها إلى استقطاب رؤوس الأموال الأجنبيَّة وتحفيز نموّ القطاع الخاص. ويتجلَّى ذلك في خفض مُعدَّلات الضَّرائب على الشَّرِكات، وتقديم حوافز ضريبيَّة للقطاعات الإستراتيجيَّة مثل التكنولوجيا والطاقة المُتجدِّدَة، إضافةً إلى تبسيط الإجراءات الضَّريبيَّة لتعزيز الامتثال وتقليل التكاليف الإداريَّة، إلَّا أنَّ هذه السِّياسات قد تفرض تحديات تتعلَّق بتآكل الوِعاء الضَّريبي، وبالتالي احتماليَّة انخفاض حصيلة الإيرادات العامَّة على المدى الطويل.

أثر النُّظُم الضَّريبيَّة على الجوانب الاقتصاديَّة والاجتماعيَّة:

تظهر الإحصائيَّات المُتعلِّقَة بالأنظمة الضَّريبيَّة في دول الاتحاد الأوروبي أنَّ مُعدَّلات ضريبة الدَّخل على الأفراد قد تتجاوز (55%). وتعتمد العديد من هذه الدُّوَل على نظام الضَّريبة التصاعُديَّة (Progressive income tax)، حيث ترتفع نسبة الضَّريبة تدريجيًّا مع زيادة مُستوى دخل الفرد، وقد تصل هذه النِّسبة إلى نحو (60%)، لا سيَّما في دول الرَّفاه الاجتماعي التي تعتمد بشكل كبير على الضَّرائب كمصدر رئيس لتمويل أنظمة الحِماية الاجتماعيَّة بما في ذلك خدمات التعليم، وتأمين الرِّعاية الصِّحيَّة، وتعويضات البطالة، وسداد المعاشات التقاعُديَّة.

والجدير بالذِّكر أنَّ المُعدَّلات الضَّريبيَّة الأعلى لا تطبَّق على جميع فئات الدَّخل، بل تقتصر على الفئات ذات الدَّخل المُرتفع، في حين يُمكن أن تستفيد الفئات مُتوسطة ومُنخفضة الدَّخل من الامتيازات الضَّريبيَّة المُحدَّدة أو الإعفاءات الجُزئيَّة أو الكُلِّيَّة. ويُعَدُّ هذا النهج أداة لتحقيق نوع من إعادة توزيع الدخل في المجتمع حيث تتحمَّل الفئات الأعلى دخلًا نسبة أكبر من العبء الضَّريبي، في مقابل تحقيق استفادة أوسع للفئات الأقل دخلًا من الخدمات العامَّة المدعومة؛ بما يُسهِم في الحدِّ من الضُّغوط على القدرة الشِّرائيَّة ودعم مُستويات الإنفاق لدى الأفراد.

دور العوامل الاقتصاديَّة والاجتماعيَّة في تشكيل النُّظُم الضَّريبيَّة:

إنَّ الأثر الفعلي للضَّرائب يرتبط بمجموعة من العوامل المُتداخِلة، من أبرزها: مُستويات الدَّخل الفردي، والسِّياسات الاقتصاديَّة، وحجم وجودة الإنفاق الحُكومي، فضلًا عن طبيعة النُّموّ الاقتصادي في كل دولة سواءً كان قائمًا على الاستهلاك أو الاستثمار أو التصدير.

ومن جانب آخر، يُعدُّ مدى تقبُّل أفراد المجتمع للعبء الضَّريبي في مقابل ما يحصلون عليه من منافع وخدمات مُؤشِّرًا مُهِمًّا على فاعليَّة النِّظام الضَّريبي واستدامته؛ فكُلَّما ارتفعت درجة الثقة بين المواطن والحُكومة، وزادت شفافية استخدام الإيرادات الضَّريبيَّة ارتفع مُستوى الامتثال وانخفضت مُحاولات التهرُّب الضَّريبي. وهو ما يعكس أهميَّة خلق توازن بين العدالة الضَّريبيَّة والكفاءة الاقتصاديَّة، وتعزيز الاستقرار الاجتماعي في آنٍ واحد.

وفي ضوء ما سبق؛ تتفاوت نسب الضَّرائب المُطبَّقة بين الدُّوَل بشكل ملحوظ، فقد نجد في دولةٍ ما مُعدَّلاً ضريبيًّا مُرتفعًا مُقارنة بما يجاورها من الدُّوَل، إلَّا أنَّ مجال المُقارنة لا ينبغي أن يقتصر النظر فيه على الحدِّ الأعلى للمُعدَّلات الضَّريبيَّة فحسب، بل يجب أن يشمل تحليل المنظومة الضَّريبيَّة بشكلٍ عام، بما في ذلك هيكلتها، وأنواعها، وكفاءة إدراتها.

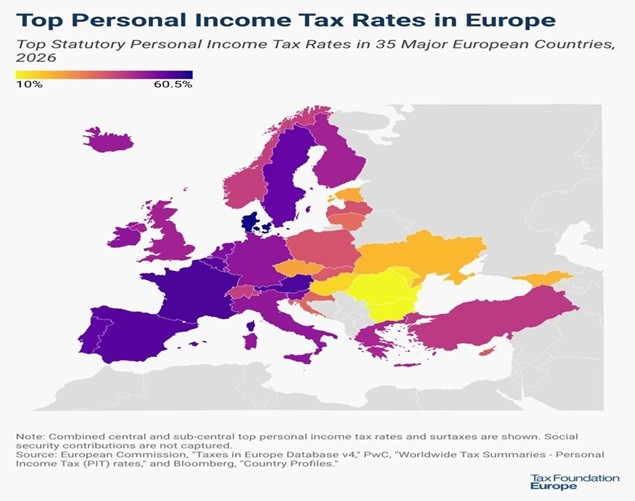

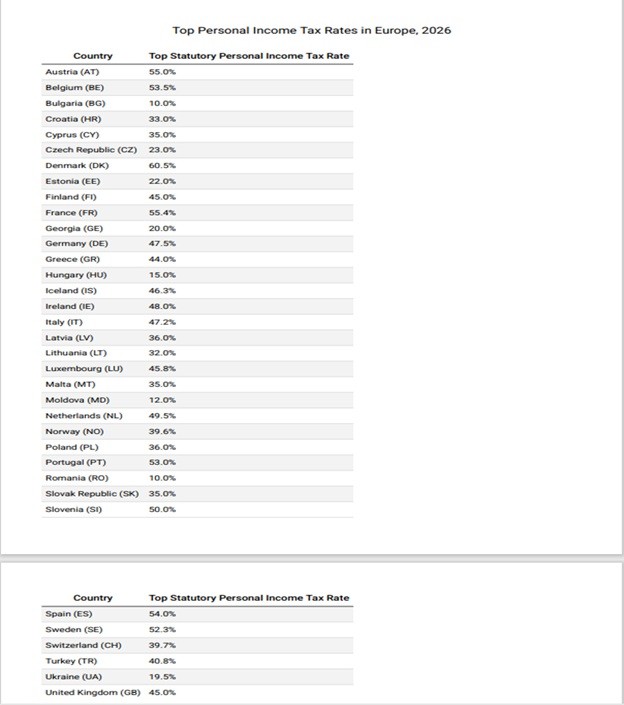

المُعدَّلات الضَّريبيَّة بين دول الاتحاد الأوروبِّي:

تشير البيانات الحديثة إلى وجود تباين ملحوظ في مُعدَّلات ضريبة الدَّخل على الأفراد بين دول الاتحاد الأوروبِّي، وهو تباين يعكس اختلاف النماذج الاقتصاديَّة ومُستويات التنمية، فضلَّا عن تنوُّع الأهداف الماليَّة لكُلِّ دولة. ففي دول أوروبَّا الشَّماليَّة، والغربيَّة مثل الدِّنمارك، والنِّمسا، تصل المُعدَّلات الضَّريبيَّة على الفِئات ذات الدَّخل المُرتفع إلى مُستويات تقارب الـ(60%)، ويرتبط ذلك بطبيعة نموذج "دولة الرفاه"، الذي يعتمد بدرجة كبيرة على الإيرادات الضَّريبيَّة لضمان تمويل الإنفاق العام. وتوضِّح تقارير البنك الدُّولي أنَّ هذا النموذج يُعزِّز العدالة في توزيع الدَّخل، إلَّا أنه قد يفرض تحدِّيات تتعلَّق بتأثيره المُحتمل على الحوافز الفرديَّة للعمل والإنتاج.

وفي المقابل، تتبنى دول شرق أوروبَّا مثل التشيك، وإستونيا، والمجر، سياسات ضريبيَّة مُنخفضة نسبيًّا، حيث تتراوح مُعدَّلات ضريبة الدَّخل بين (15% - 23%)، ويُمكن أن تصل إلى نحو (10%) في دول مثل رومانيا، وبلغاريا، ويعكس هذا النهج ذو الطابع التحفيزي توجُّهًا نحو استخدام السِّياسات الضَّريبيَّة كأداة لتعزيز الجاذبيَّة الاستثماريَّة من خلال تخفيف الأعباء الضَّريبيَّة على الأفراد والشَّرِكات؛ بما يُسهِم في جذب التدفُّقات الرَّأسماليَّة، وتحقيق الكفاءة في النُّمو الاقتصادي لا سيَّما في الاقتصادات التي تسعى إلى تضييق الفجوة التنمويَّة مع الدُّوَل الأكثر تقدُّمًا.

وعلى الرغم من ذلك، فإنَّ نموذج الضَّرائب المُنخفضة قد يواجه بدوره تحدِّيات تتمثل في محدوديَّة الموارد الماليَّة، وما قد يترتب على ذلك من ضغوط على جودة الخدمات العامَّة أو اتساع الفجوات الاجتماعيَّة في حال عدم وجود سياسات تعويضيَّة.

في ضوئه، يُمكن القَول أنَّ التباين في مُعدَّلات الضَّرائب لا يُفسَّرعلى أنَّه اختلافٌ كمِّيٌّ فحسب؛ إِذ تميلُ الدُّوَل ذات المُعدَّلات المُرتفعة إلى إعطاء الأولويَّة لإعادة توزيع الدَّخل وتحقيق العدالة الاجتماعيَّة، في حين تركِّز الدُّوَل ذات المُعدَّلات المُنخفِضَة على تعزيز الكفاءة الاقتصاديَّة وتحفيز الاستثمار.

الاتجاهات الحديثة للسِّياسات الضَّريبيَّة:

شهدت السِّياسات الضَّريبيَّة في عددٍ من دول الاتحاد الأوروبِّي خلال السَّنوات الأخيرة تعديلات ملحوظة على مُعدَّلات ضريبة الدَّخل على الأفراد من أجل التكيُّف مع تقلُّبات الأسواق الماليَّة -على وجه الخصوص خلال فترات التوسُّع في الإنفاق الحُكومي-، ودعم استقرار الاقتصاد الكُلِّي، إضافةً إلى توجيه الموارد نحو القطاعات الحيويَّة مثل التكنولوجيا والطاقة النظيفة، علاوةً على ضمان استدامة برامج الحِماية الاجتماعيَّة. وفي هذا السِّياق؛ اتجهت بعض الدُّوَل إلى رفع المُعدَّلات الضَّريبيَّة على الفئات ذات الدَّخل المُرتفع كأداة لتعزيز الإيرادات العامَّة دون التأثير بشكل مُباشر في القدرة الشِّرائيَّة للطبقات المُتوسطة والمُنخفضة، فعلى سبيل المثال: في الدِّنمارك تمَّ إدخال شريحة ضريبيَّة جديدة تستهدف الأفراد الذين يتجاوز دخلهم السَّنوي (375,000 يورو)؛ الأمر الذي أدَّى إلى رفع الحدِّ الأعلى للضَّريبة من (55.6%) إلى (60.5%).

وعلى صعيدٍ مُتصِل؛ أعادت سلوفاكيا هيكلة سُلَّمها الضَّريبي عبر إضافة شريحتين جديدتين، أسهمتا في زيادة المُعدَّل الضَّريبي ليصل إلى (35%) بعد أن كان (25%) في عام 2025م. وفي المُقابل، تبنَّت فنلندا نهجًا مُغايرًا تمثل في خفض مُعدَّل الضَّريبة من (51.5%) إلى (45%)، سعيًا منها إلى تحفيز الاستثمار، خاصَّةً في ظلِّ المنافسة المتزايدة على جذب رؤوس الأموال والكفاءات البشريَّة. ويعكس هذا التوجه إدراكًا متزايدًا لأهميَّة تخفيف الأعباء الضَّريبيَّة كوسيلة لتعزيز النُّموّ الاقتصادي، وتحسين بيئة الأعمال، ودعم الابتكار وبالأخص في القطاعات القائمة على المعرفة.

ومن جانب آخر، فإنَّ تطوُّرات السِّياسة الماليَّة في النِّمسا أكثر تحفُّظًا في إدارة الإصلاحات الضَّريبيَّة؛ حيث قرَّرت الحُكومة تأجيل قرار خفض الحدِّ الأعلى لضريبة الدَّخل على الأفراد من (55%) إلى (50%) حتى نهاية عام 2029م، بعد أن كان من المُخطَّط تطبيقه بحلول عام 2026م، ويُعزى هذا التوجُّه إلى تصاعُد الضُّغوط الماليَّة، وفي مُقدِّمتها ارتفاع تكاليف دعم الطاقة، والتعامل مع آثار التضخُّم الاقتصادي، إلى جانب الالتزامات المُرتبطة بضبط العجز في الميزانيَّة العامَّة. ومن جانبٍ آخر، فإنَّ إبقاء هذه المُعدَّلات عند مُستويات مُرتفعة يُشكِّل عِبئا ضريبيًّا كبيرًا على أصحاب الدَّخل المُرتفع، كما أنَّها تؤثِّر على سُلوكيَّاتهم في الادِّخار والاستثمار.

الخاتمة:

في ضوء ما سبق؛ يتضح أنَّ الضَّرائب ليست مُجرَّد أداة ماليَّة تقليديَّة لتأمين الإيرادات، بل أصبحت أداة إستراتيجية لتوجيه سُلوكيَّات الأفراد والأنشطة الاقتصاديَّة. وتشير تحليلات مُنظَّمة التعاون الاقتصادي والتنمية (OECD) إلى أنَّ السِّياسات الضَّريبيَّة الفاعلة تهدُف إلى تحقيق التوازن بين ثلاثة محاور رئيسة: الحِفاظ على حوافز العمل والاستثمار، وتأمين الموارد اللازمة لتمويل الخدمات العامَّة، وضمان توزيع الدَّخل بين فِئات المُجتمع بصورة عادلة. ومن هذا المنطلق، فإنَّ فهم العلاقة بين الضَّرائب والنُّمو الاقتصادي يتطلب مُقارَبة متكاملة تراعي الاستدامة الماليَّة من جهة، والتنافسية الاقتصاديَّة والحوافز الإنتاجيَّة من جهة أخرى، مع الإقرار بأنَّ التأثيرات الديناميكيَّة للسِّياسات الضَّريبيَّة تتجاوز حدود التمويل التقليدي، لتصبح جُزءًا من الهياكل الاقتصاديَّة التي تُحدِّد قدرة الدُّوَل على التكيُّف ومواجهة التحدِّيات في بيئة عالميَّة مُتغيِّرَة.