الرؤية - خاص

تتوقع وكالة "إس آند بي جلوبال للتصنيفات الائتمانية" أن تبقى الظروف الائتمانية لشركات التأمين التي تُصنفها الوكالة في الأسواق الأربعة الكبرى في منطقة مجلس التعاون الخليجي من حيث إجمالي أقساط التأمين - المملكة العربية السعودية والإمارات العربية المتحدة وقطر والكويت - مستقرة عموماً في العام 2017. وذلك بالرغم من التباطؤ الاقتصادي الذي تشهده حالياً منطقة مجلس التعاون الخليجي، نتيجةً للانخفاض النسبي في أسعار النفط والغاز، كونها تساهم بشكل كبير في الميزانيات الحكومية.

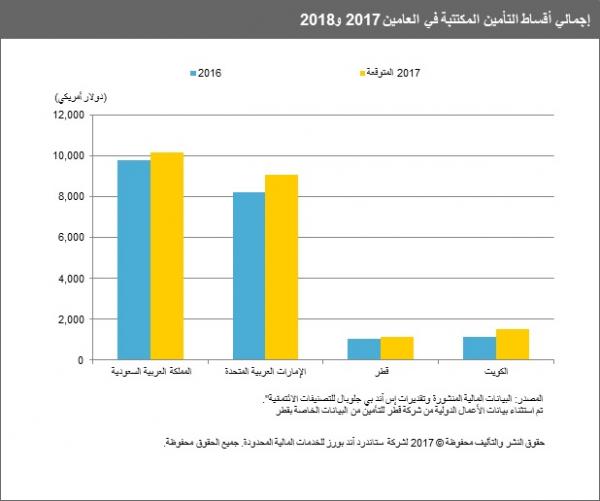

كما تتوقع الوكالة أن يتواصل ارتفاع إجمالي أقساط التأمين في الأسواق الأربعة الكبرى في منطقة مجلس التعاون الخليجي في العام 2017، بنحو 30% في الكويت، وبنسبة تصل إلى 10% في الأسواق الثلاث الأخرى. مرجعة توقعاتها للنمو إلى الخصخصة المقررة لخطط التأمين الطبي وعلى تواصل الإنفاق الحكومي على مشاريع البنية التحتية، مما سيؤدي إلى زيادة أنواع المخاطر القابلة للتأمين. وهو ما يعني أن نمو أقساط التأمين سيتجاوز توقعاتنا لنمو الناتج المحلي الإجمالي الحقيقي في الأسواق الأربع الكبرى في منطقة مجلس التعاون الخليجي في العام 2017. ونتوقع بأن يتراوح نمو الناتج المحلي الإجمالي ما بين 1.5% في الكويت و3.5% في قطر.

ومن المرجح أن تحافظ الأسواق الأربع الكبرى في منطقة مجلس التعاون الخليجي على ربحيتها في العام 2017. مع ذلك، هناك خطر يتمثل في أن المزيد من متطلبات الاحتياطي الإضافية بعد اعتماد اللوائح الجديدة في دولة الإمارات العربية المتحدة، وفرض التأمين الإلزامي في المملكة العربية السعودية، وخصخصة التأمين الطبي في قطر والكويت، يمكن أن تؤدي إلى تقييد الأداء الفني لشركات التأمين، كونها لا تمتلك البيانات الكافية لتسعير الأعمال الجديدة بشكل مناسب. لذلك فإننا نرى بأنّ هناك مخاطر محتملة على الربحية في المدى القصير.

وستواصل المنافسة الشديدة في الأسعار توسيع الهوة بين شركات التأمين الكبيرة والصغيرة، كون أن الحجم الأكبر يُساعد شركات التأمين على التخفيف من التكاليف الثابتة المرتفعة ويزيد من تنافسيتها. على سبيل المثال، قد تجد الشركات الصغيرة في الأسواق التي تكون فيها التسعيرة الاكتوارية إجبارية نفسها مجبرة على وضع تسعيرة أعلى من منافستها الكبيرة، بسبب عبء النفقات الإضافية الذي تتحمله هذه الشركات. (التسعيرة الاكتوارية تعني بأنه على الخبراء الاكتواريين حساب التسعيرة استناداً إلى توقعات الربح والخسارة، لكي تحقق أرباحاً من الاكتتاب في الظروف العادية). نرى بأن هذا التوسع في الهوة يمكن أن يحفز، وبمساعدة المنظمين، على البدء في بعض عمليات الاندماج في القطاع خلال العام أو العامين المقبلين.

وبالتالي، فإن العوامل الرئيسية التي من المحتمل أن تؤثر على الجدارة الائتمانية لشركات التأمين في دول ملجس التعاون الخليجي في العامين 2017 و2018، من وجهة نظرنا، هي حالة عدم اليقين فيما يتعلق بالربحية، واللوائح الجديدة وأنواع تغطية التأمين المتاحة، وتنامي الاختلالات بين شركات التأمين الكبيرة والصغيرة، وبدء عمليات الاندماج في القطاع في المملكة العربية السعودية، وإلى حد أقل في دولة الإمارات العرابية المتحدة.

ووصلت أسواق التأمين في منطقة دول مجلس التعاون الخليجي إلى مراحل مختلفة من النضج والتطور التنظيمي. وبينما بدأ تطبيق اللوائح القائمة على المخاطر، بما في ذلك التسعيرة الاكتوارية، في المملكة العربية السعودية قبل عدة سنوات، فإنَّ السوق الإماراتية ستكون مطالبة رسمياً بتطبيق كامل للوائح القائمة على المخاطر بنهاية العام 2017. وقد قام مصرف قطر المركزي بإصدار مسودة قانون جديد في العام 2016، إلا أنَّ شركات التأمين في قطر ستكون مطالبة بالاعتماد الكامل لهذه اللوائح في غضون عامين إلى ثلاثة أعوام. وتعتبر السوق الكويتية هي السوق الوحيدة المتأخرة في هذا الصدد، ومن المُنتظر أن تقوم بإصدار مسودة اللوائح القائمة على المخاطر.

وأصبحت منافع التسعيرة الاكتوارية واضحة في العام 2016، عندما شهد صافي الدخل في قطاع التأمين على غير الحياة في المملكة العربية السعودية تحسناً ملحوظاً، حيث وصل إلى 667 مليون دولار أمريكي في العام 2016 من 267 مليون دولار أمريكي في العام 2015، وحققت شركات التأمين الوطنية المدرجة البالغ عددها 29 شركة في دولة الإمارات العربية المتحدة صافي أرباح بلغ 241 مليون دولار أمريكي، مقارنةً بصافي خسائر بلغ 33.5 مليون دولار أمريكي في العام 2015. ونتوقع أن تحافظ أسواق كل من قطر والكويت على ربحيتها، ولكن بانخفاض طفيف عن السنوات السابقة، نتيجةً لتصاعد الضغوط التنافسية في ظل غياب اللوائح القائمة على المخاطر التي يمكن أن تعزز الانضباط في الاكتتاب.

هناك العديد من فرص النمو في أسواق التأمين الأربع الكبرى في منطقة مجلس التعاون الخليجي. مع ذلك، نعتقد بأنها قد تشكل خطراً على ربحية شركات التأمين ورؤوس أموالها.

ومن المرجح أن يسجل قطاع التأمين في المملكة العربية السعودية أدنى مستوى لنمو أقساط التأمين بين أسواق التأمين في دول مجلس التعاون الخليجي في العام 2017، نظراً للاستقرار الذي شهده كل من الزيادات في الأسعار والأحجام في المملكة بعد سنوات من النمو السريع. مع ذلك، وفي حال تحققت جميع الفرص التي ذكرناها أعلاه، فإنها قد تؤدي إلى جلب دخل إضافي لأقساط التأمين يزيد عن 3 مليار دولار أمريكي إلى سوق التأمين السعودية، مما سيؤدي إلى نمو أقساط التأمين بنسبة 30% خلال العامين المقبلين. وبنفس الوقت، نرى بأن هناك مخاطر من احتمال قيام شركات التأمين في المملكة العربية السعودية بتحديد تسعيرة غير مناسبة لهذه البوليصات الجديدة، على الأقل في البداية، نظراً لعدم توفر بيانات المطالبات المتاحة، وقد يؤدي ذلك إلى تكبد خسائر فنية.

وبالرغم من أن إجمالي أسهم المساهمين في هذه السوق ارتفعت بنحو 17% إلى 3.7 مليار دولار أمريكي في العام 2016 من 3.1 مليار دولار أمريكي في العام 2015، لا تزال هوامش رأس المال لدى عدد كبير من شركات التأمين في المملكة العربية السعودية ضعيفة نسبياً. نُدرك بأن بعض شركات التأمين قامت بجمع رأس مال من خلال إصدارات حقوق الأولوية، والتي من المتوقع أن تعزز الرسملة العامة للسوق. مع ذلك، هناك خطر من احتمال أن لا تكون الرسملة في السوق قوية بما فيه الكفاية للتتناسب مع الزيادة القوية في التعرض للمخاطر ومتطلبات الاحتياطي الفني المرافقة في حال تحققت جميع الفرص التي وردت أعلاه خلال العامين 2017 و2018.

أما في الإمارات العربية المتحدة، فمن المتوقع أن تستمر مساهمة توسع خطة دبي للرعاية الصحية وتطبيق بوليصة التأمين الجديدة الموحدة على السيارات بأرباح شركات التأمين في دولة الإمارات العربية المتحدة. بالمقابل، وبينما نتوقع بأن الاعتماد الرسمي للتسعيرة الاكتوارية سيؤدي على الأرجح إلى زيادات في الأسعار، إلا أن إدخال لوائح جديدة قائمة على المخاطر يخلق أيضاً حالة من عدم اليقين.

وستتحول شركات التأمين في دولة الإمارات العربية المتحدة إلى حساب رأس المال التنظيمي وفقاً للمتطلبات القائمة على المخاطر، بدلاً من تحديد حد أدنى مطلق لرأس المال كما كان معمول به سابقاً. لذلك، فإن الخطر الرئيسي على سوق التأمين في دولة الإمارات العربية المتحدة هو التدخل التنظيمي في حال لم تمتثل الشركات بالكامل للوائح الملاءة القائمة على المخاطر حتى نهاية هذا العام. نتوقع بأنه سيتم مطالبة 10% على الأقل من شركات التأمين المرخصة بجمع رأس مال إضافي على مر الوقت في حال أرادت الاستمرار في العمل في السوق.

وستكون شركات التأمين في دولة الإمارات العربية المتحدة أيضاً مطالبة بحساب متطلبات الاحتياطي التنظيمي لديها استناداً إلى التوجيهات الاكتوارية. بالنتيجة، كان على عدد من شركات التأمين رفع الاحتياطات الفنية في العام 2016، ونتوقع بأن بعض شركات التأمين قد تحتاج إلى رفع مستويات الاحتياطي لديها أكثر في العام 2017. وهذا قد يضعف ربحية هذه الشركات، اعتماداً على حجم متطلبات الاحتياطي الإضافية.

وفي دولة قطر، وبعد تعليق برنامج الرعاية الصحية المدار وطنياً (صحة) في العام 2015، قامت الحكومة القطرية بتحويل التغطية الطبية الخاصة بالمواطنين إلى القطاع الخاص من خلال خطة تأمين إلزامية، حيث يتعين على الشركات دفع جزء كبير من أقساط التأمين. من المقرر الانتهاء من المرحلة الأولى من التحول إلى الخصخصة، التي تغطي نحو 300,000 مواطن قطري، خلال العام 2017، بالرغم من أن عدم اليقين لا يزال يدور حول توقيت التنفيذ والتغطية والتسعيرة.

وترى الوكالة أن التطبيق الكامل لهذه الخطة من الممكن أن يؤدي إلى زيادة إجمالي أقساط التأمين بمقدار 1 مليار دولار أمريكي أو أكثر لدى شركات التأمين العاملة في قطر. مع ذلك، نرى بأن هناك مخاطر من احتمال وضع الشركات للائحة أسعار غير مناسبة لهذا النوع من التأمين، على الأقل في البداية، نظراً لعدم توفر بيانات المطالبات المتاحة، مما قد تؤدي إلى خسائر فنية.

وتتمتع شركات التأمين التي نصنفها في قطر برسملة جيدة، وبالتالي ستكون قادرة على استيعاب النمو الكبير المتوقع في أقساط التأمين. قد يؤدي ارتفاع مخاطر التعرض بحسب توقعاتنا إلى إضعاف نقاط القوة في رأس المال لدى شركات التأمين القطرية. مع ذلك، لا نعتقد بأنها ستحتاج لجمع رأس مال إضافي في المدى القصير إلى المتوسط، كونها ستكون قادرة على تعويض أية خسائر من خلال الدخل المتأتي من أعمال البنية التحتية الرابحة التي ترعاها الحكومة.

وفي دولة الكويت، دخل القانون الطبي الخاص بالمتقاعدين في الكويت حيز التنفيذ في النصف الثاني من العام 2016. ومن المتوقع أن يحقق نحو 271 مليون دولار أمريكي من إجمالي أقساط التأمين المكتتبة من 107,000 متقاعد تقريباً. هذه الخطة الكبيرة ستؤدي إلى نمو كبير في أقساط التأمين في العام 2017 نتيجةً للاكتتاب على أعمال جديدة. ومع ذلك، ولأن هذا نوع جديد من الأعمال، ويتم منحها على أساس مناقصات تنافسية، يبقى الأداء الفني غير مؤكد. لذلك، نرى وجود بعض المخاطر على ربحية شركات التأمين الكويتية في المدى القصير. تتمتع شركات التأمين الكبيرة والمدرجة في الكويت برسملة جيدة عموماً، وهذا يعني بأنها ستكون قادرة على استيعاب النمو المتوقع في أقساط التأمين.