الرُّؤية - خاص

قال التقريرُ الأسبوعيُّ لمجموعة بنك قطر الوطني "QNB"، إنَّ صُنَّاع القرار في الصين يجدون أنفسهم في وضع حرج الآن؛ إذ يتعيَّن عليهم القيام بتحفيز الاقتصاد لتجنب الهبوط الحاد وتحويل النموذج الاقتصادي لتجنب تشييد طرق فارغة وبناء مدن لا يسكنها سوى الأشباح.

وأوْضَح التقريرُ أنَّ السببَ وراء آخر هزَّتين شهدتهما الأسواق العالمية تمثَّل في المخاوف بشأن الاقتصاد الصيني. فبينما كانت التقلبات التي شهدتها الأسواق في شهر يناير 2016 بسبب مخاوف باحتمال حدوث أزمة في العملة الصينية، تسبب القلق بشأن احتمال حدوث تباطؤ غير منتظم في الصين في فوضى خلال شهر أغسطس 2016. لكن، يبدو أن اهتمام الأسواق قد تحول بعيداً عن الصين إلى قضايا عالمية أخرى كخروج بريطانيا من الاتحاد الأوروبي وبنك الاحتياطي الفيدرالي الأمريكي والاقتصاد الياباني. وهذا يطرح التساؤل حول ما إذا كانت الأمور قد تحسنت فعلاً في الصين أو أن الأسواق لم تعد قلقة يهذا الشأن. ويرى التقرير أن المخاطر تقلصت في الصين، سواء على صعيد العملة أو فيما يخص النمو.

وأوْضَح أنه فيما يتعلق بموضوع العملة، كان سبب الهزة الي شهدتها الأسواق في بداية عام 2016، التدفقات الخارجية الكبيرة لرؤوس الأموال من الصين في ظل تسديد المقترضين الصينيين جزءا من ديونهم الخارجية. وكان ذلك التحرك مدفوعاً بتقليص أسعار الفائدة الصينية، والتوقعات بشأن ارتفاع أسعار الفائدة في الولايات المتحدة واحتمال خفض قيمة العملة الصينية. وكان من شأن هذه العوامل أن تتسبب في ارتفاع عبء خدمة الديون للسكان الصينيين الذين يقترضون بالعملة الأجنبية. وقد أدى الهروب الكبير لرؤوس الأموال الذي نتج عن ذلك إلى وضع ضغوط الهبوط على اليوان، مما أجبر السلطات على استخدام الاحتياطي النقدي لحماية عملتها. وبدوره، أدى السحب الكبير للاحتياطي النقدي، الذي تقلص بنسبة 20% ما بين منتصف 2014 ويناير 2016، إلى زعزعة ثقة المستثمرين الذين تخوفوا من تراجع قيمة اليوان بشكل قد يكون خارج السيطرة.

لكن، يبدو أن الوضع قد استقر مؤخراً. فقد تم الاحتفاظ على مستوى الاحتياطيات الدولية في حدود 3.2 تريليون دولار أمريكي منذ شهر فبراير 2016. ومستقبلاً، يتوقع صندوق النقد الدولي أن تتراجع وطأة الضغوط على العملة الصينية، مع تباطؤ التدفقات الخارجة المرتبطة بتسديد الديون الخارجية. وتم تقليص الدين الخارجي من نحو 17% من الناتج المحلي الإجمالي في 2014 إلى حوالي 12% حالياً، بحسب صندوق النقد الدولي الذي يعتقد أيضاً أن الحجم الحالي للديون أقل عرضة للتأثر بحركات أسعار الفائدة أو بالتوقعات حول التوجهات المستقبلية للعملات حيث أنه مرتبط أساساَ بتمويل التجارة.

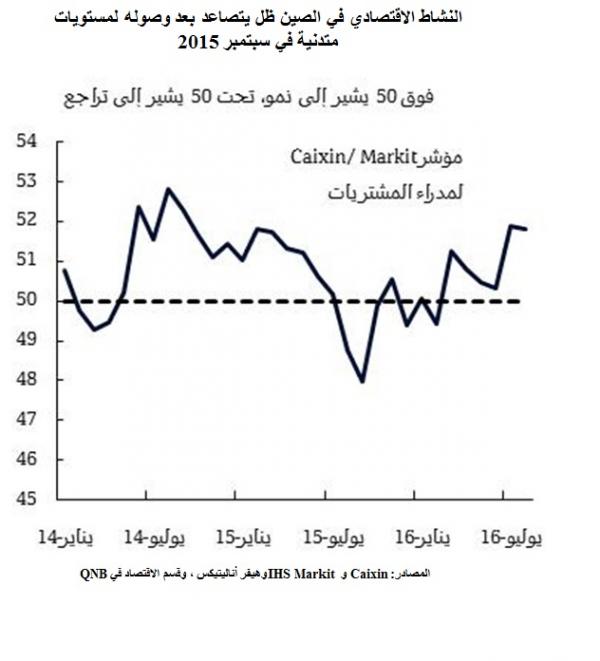

أما فيما يتعلق بالنمو، تساءل التقرير: هل تحسنت الأمور على تلك الجبهة؟ والإجابة تتمثل فيما تشير إليه البيانات الرئيسية (مثل النمو الناتج المحلي الإجمالي الحقيقي ومبيعات التجزئة والإنتاج الصناعي)؛ حيث إن الاقتصاد قد تباطأ بصورة منتظمة؛ الأمر الذي يقلل مخاوف احتمال حدوث هبوط حاد. لكن البيانات الاستقصائية التي تميل إلى أن تكون استشرافية بدرجة أكبر، تشير إلى أن النشاط غيَّر وجهته بعد أن كان قد تراجع في سبتمبر 2015. وبالإضافة إلى ذلك، تشير البيانات الاستقصائية إلى حدوث انتعاش واسع النطاق في النشاط، ويشمل قطاعي الصناعة والخدمات.

فما السبب وراء هذا الانتعاش في النشاط الاقتصادي الصيني؟ يرجع الفضل في ذلك بالأساس إلى السياسات التي اتخذتها السلطات الصينية سواء السياسة النقدية أو المالية. فمن ناحية السياسة النقدية، تم خفض أسعار الفائدة خمس مرات في 2015. ونتيجة لذلك، انخفضت الفوائد على الودائع لأجل ثلاثة أشهر من 2.35% في بداية عام 2015 إلى 1.10% بحلول أكتوبر 2015. ومن جانب السياسة المالية، تم انتهاج سياسة توسعية في 2015 بدلاً عن السياسة الانكماشية المتبعة خلال السنوات السابقة.

لكن، بينما نجحت هذه السياسات في دعم النمو في المدى القصير، فإنها قد تتسبب في مخاطر في المدى المتوسط. وقد أدت التحفيزات المالية إلى زيادة الإنفاق في مشاريع البنية التحتية وتسريع نمو الائتمان وتقوية الأنشطة العقارية. لكن هذه هي أهم المتغيرات التي تحاول الصين كبحها في إطار خطتها لتحويل النموذج الاقتصادي الخاص بها. وفعلاً، كانت فكرة إعادة التوازن للاقتصاد الصيني وتوجيهه بعيداً عن الاستثمارات وباتجاه الاستهلاك مدفوعة بمخاوف الطاقة الانتاجية الفائضة الكبيرة، خصوصاً في قطاعي العقارات والبنية الأساسية، التي نتجت عن الإنفاق الرأسمالي الكبير والنمو الهائل في الائتمان.