- المخيني: غياب الوعي ونقص المعلومات أهم تحديات التطبيق

- مناقصة لوضع قاعدة بيانات شاملة تربط بين الجهات المعنية

- 97.7 مليون ريال أقساط التأمين الصحي في النصف الأول

- النظام يستهدف تغطية 50% من السكان

الرؤية – نجلاء عبدالعال

انطلقت أمس أعمال مؤتمر الشرق الأوسط الدولي للتأمين الصحي في نسخته الثانية عشرة والذي تستضيفه السلطنة للسنة الثانية على التوالي، تحت عنوان "تطوير الإستراتيجيات لجعل التأمين الصحي الإلزامي مستداماً وناجحاً"، برعاية معالي الدكتور علي بن مسعود السنيدي، وزير التجارة والصناعة، وبحضور عدد من المسؤولين والخبراء من العالم والمنطقة.

وزاد التوجه نحو التطبيق الإلزامي للتأمين الصحي من أهمية توقيت المؤتمر، حيث تم الكشف عن مراحل تطبيق التأمين الصحي التي من المقرر أن تبدأ خلال العام المقبل، كما تناولت أوراق العمل والجلسة النقاشية التي عقدت في اليوم الأول سبل التحول السلس نحو تطبيق التأمين الصحي الإلزامي على العاملين في القطاع الخاص والعائلي والقادمين إلى السلطنة، مع طرح التحديات التي يقابلها هذا التطبيق وسبل تخطيها بما يضمن شمول الخدمة لأكثر من مليونين من العاملين في القطاع الخاص من العمانيين والوافدين.

وقال سعادة عبدالله بن سالم السالمي الرئيس التنفيذي للهيئة العامة لسوق المال إن الهيئة ستطرح خلال الأيام المقبلة مناقصة لعمل آلية الربط الإلكتروني التي ستربط شركات التأمين والمؤسسات الصحية الخاصة فيما بينها، وتربطها بالجهات الرقابية مثل وزارة الصحة والهيئة العامة لسوق المال، وسيعمل النظام على إيجاد قاعدة بيانية تفاعلية لمعطيات التأمين الصحي، والتي من خلال اعتمادها على تقنيات الترميز الطبي والمجموعات التشخيصية (DRG) والتأمين المختلفة، ستسهم في إيجاد تسعيرة عادلة، وتجاوز الإشكاليات الحالية المتعلقة بآليات المطالبات والسداد.

وأشار سعادته إلى أنَّ إيجاد وثيقة موحدة للتأمين الصحي من شأنه أن يحد من الخلافات التي قد تنشأ حول شمولية التغطية والتقليل من التجاوزات السلبية أو الممارسات الضارة، وهو ما تعمل الهيئة على صياغته، حيث إن وجود مثل هذه الوثيقة - ولو بشكل استرشادي – يعبر عن فلسفة الهيئة في التنظيم والرقابة والإشراف من حيث توضيح الإطار العام الحاكم، دون تدخل في إدارة الشؤون الداخلية للشركات، مع ضمان حماية حقوق المؤمن عليهم.

وقال سعادته إنّ هناك أسساً لابد من توافرها لتطبيق نظام التأمين الصحي على الوجه الأمثل في المراحل القادمة، وعلى رأسها إيجاد التشريعات اللازمة التي توفر الأطر التنظيمية التي يسير عليها المتعاملون في القطاع، وفي ذات الوقت تمنح المرونة والديناميكية الفاعلة لإتاحة المساحة اللازمة للتطوير ومواكبة المتغيرات مع الحزم عندما يستدعي الأمر ذلك، وأيضًا من الأسس المهمة تعزيز التنافس الصحي والسليم في السوق من خلال تعزيز كفاءة مقدمي الخدمة الصحية والتأمينية، وبناء قدرات وطنية على مختلف الأصعدة، وأكد سعادته في هذا الإطار أن الهيئة شرعت في الخطوات التنفيذية اللازمة لتصميم وتقديم برامج متخصصة في مجال التأمين الصحي للعاملين في القطاع، والأساس الثالث هو توظيف التقنية وتحفيز الابتكار لرفع جودة الخدمات وتقليل الهدر وسرعة الاستجابة التي ينشدها المؤمن عليهم، والكفاءة التي ينشدها مقدمو الخدمات الصحية والمستثمرون.

وحول المستهدف من تطبيق نظام التأمين الصحي الإلزامي بحلته التنظيمية المطورة، قال سعادته إنه يشمل إيجاد قطاع صحي خاص مساند للقطاع الصحي العام، بما يحقق تكاملية الأدوار بين الحكومة والقطاع الخاص، بالإضافة إلى تطور القطاع الخاص ونموه ليقوم بالدور المنشود منه، مشيرا على أن قطاع التأمين يشهد نموا مستمرا ومتسارعا؛ حيث ارتفعت أقساط التأمين الصحي بنسبة 16% في العام 2017م مقارنة بعام 2016م، حيث بلغت عام 2017م 134 مليون ريال عماني مشكلة ما نسبته 30% من إجمالي الأقساط المكتتبة لنفس العام والتي بلغت 451 مليون ريال عماني.، كما تشير البيانات المالية الأولية إلى تحقيق أقساط التأمين الصحي ارتفاعا بنسبة 18% في النصف الأول من عام 2018م مقارنة بالنصف الأول من عام 2017م، حيث بلغت أقساط التأمين الصحي للنصف الأول من عام 2018م 97.7 مليون ريال عماني مقارنة 82.8 مليون ريال عماني في النصف الأول من عام 2017م. مؤكدا أن التطبيق الإلزامي للتأمين الصحي سيكون له الأثر الإيجابي على الاقتصاد الوطني برفع مساهمة هذه القطاعات في الناتج الإجمالي وتدوير رؤوس الأموال وإيجاد فرص عمل مناسبة للمواطنين.

وأخيرا أوضح سعادة السالمي أنه برغم تحديد موعد أولي لبدء العمل بالنظام وتشغيله، إلا إن ذلك مرهون بمدى جاهزية الأطراف الأخرى ذات العلاقة، وفي كل الأحوال ستكون هناك مشاركة مجتمعية واسعة من قبل ذوي المصلحة لتحديد المتطلبات التشغيلية الأخرى.

طموحات وتحديات القطاع

وخلال العرض الذي قدمه أحمد المخيني المستشار بمكتب الرئيس التنفيذي للهيئة العامة لسوق المال، كشف عن الكثير من الأرقام والحقائق حول التأمين الصحي في السلطنة من حيث الواقع والمأمول والتحديات، وقال إن المستهدف أن يشمل نظام التأمين الصحي حوالي 50% من سكان البلاد، أما الوضع الحالي فإن المؤمن عليهم حاليا نحو 11% فقط من عدد السكان، حيث بلغ إجمالي العمانيين المؤمن عليهم والمقيمين وعائلاتهم في العام الماضي 445939، بينما يبلغ مجموع المغتربين في السلطنة العمانيين العاملين في القطاع الخاص 2,090,504.

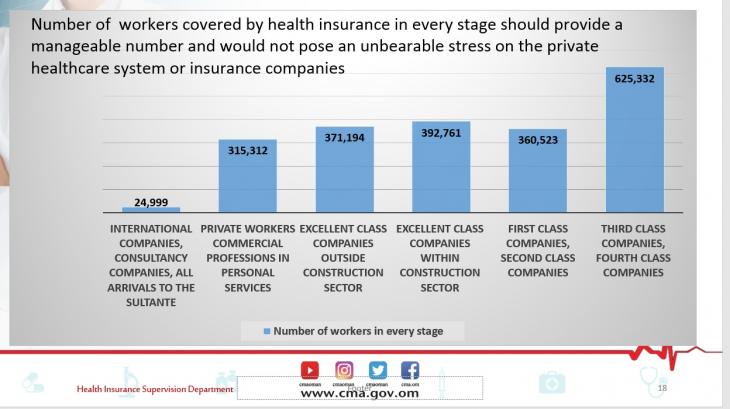

وحول مراحل تطبيق البرنامج، أوضح المخيني أن المرحلة الأولى ستشمل العاملين في الشركات العالمية، والاستشارية، وجميع القادمين إلى السلطنة وتضم 24,999 فردا، وتليها المرحلة الثانية وتضم المهن التجارية والعاملين في القطاع العائلي والخدمات وعائلاتهم وتضم 315,312 فردا، أما الثالثة فتشمل العاملين في شركات الدرجة الممتازة (خارج قطاع البناء) ويضم 371,194 فردا، وفي المرحلة الرابعة سيدخل العاملون في شركات الدرجة الممتازة في قطاع البناء وتضم 392,761، يليها في المرحلة الخامسة العاملون في شركات الدرجة الأولى، وشركات الدرجة الثانية وتضم 360,523 فردا، اما المرحلة السادسة والأخيرة فيدخل فيها العاملون في شركات الدرجة الثالثة، وشركات الدرجة الرابعة وتضم 625,332 فردا. وحول إمكانيات شركات التأمين في السلطنة للعمل في هذا المجال فإن هناك 16 شركة مرخصة من بين 20 شركة تأمين تعمل على توفير منتجات التأمين الصحي، وأن مساهمة الأقساط المباشرة من التأمين الصحي نمت خلال الفترة 2013- 2017 بمعدل بلغ نمو سنوي حوالي (23 %).

وتناول المخيني مكونات نظام التأمين الصحي الإلزامي ومتطلباته، مؤكدا أهمية البحث والتطوير، ورصد التقدم المحرز وتقييم الأثر، لتحسين الأداء باستمرار. أما عن التحديات القائمة فأوضح أن من أبرزها غياب العمود الفقري اللازم وهو (نظام ربط إلكتروني) إدارة المعاملات بين جميع الأطراف ذات الصلة بالتأمين الصحي، بالإضافة إلى نقص الوعي بين أرباب العمل والموظفين والعاملين، وكذلك عامة الناس، حول التأمين الصحي وأهميته. كما أن هناك تحديات في تفاصيل أداء العمل والآلية التي يتم عبرها ومنها تحصيل رسوم التأمين الصحي من زوار السلطنة وهل تتم مع السفر أو في رسوم التأشيرات، كما أن بعض الشركات والمؤسسات لديها عيادات خاصة وكوادر طبية مؤهلة فهل يشملها نظام التأمين الصحي أو تستبعد، كذلك العلاقة بين لوائح وتنظيم التأمين الصحي، وسياسة التعويض، والتأمين على الحياة وغيرها وهل ينبغي أن تتضمن التأمين الصحي أم أن تكون لوائح التأمين الحي منفصلة. وغيرها من التفاصيل التي يجري العمل للخروج بأفضل الحلول لها بحيث لا تشكل عائقا عند التنفيذ.