< قطاعا التعليم والصحة الأكثر استحواذًا على النفقات

< "موازنة البرامج والأداء" حلٌّ مؤجل لتحقيق أفضل النتائج

يُدرك ذوو الدَّخل المحدود أهميةَ الحرصِ على الموازنة بين دَخلهم، وتلبية احتياجاتهم -على تنوعها- خلال مُدة مُحددة، مع محاولة تجنُّب اللجوء للاستدانة إلا في أضيق الحدود، كذلك الحال مع حكومات الدول؛ فلها هي الأخرى ميزانية مُحدَّدة تجمعُ حصيلتها من بيع واستغلال الموارد الطبيعية، إلى جانب الرُّسوم والضَّرائب على الخدمات والاستثمارات.

وفي المقابل، تتزايدُ المتطلبات كلما زادتْ الموارد المالية التي ترفعُ مُستوى التطلُّعات والرغبة في مزيدٍ من تحقيق الرفاهية بعد الوفاء بالحاجات الأساسية. وأمرُ الموازنات العامة للدول لا يبتعدُ كثيرًا عن موازنات الأفراد والأسر؛ حيثُ يرتِّب الجميع حساباته وفقا لما سيحصُل عليه خلال شهر أو سنة، أو المدة التي يحسب على أساسها. لكن بالقطع فالأمر أكثر تعقيدًا مع موازنة الدولة بما تشمله من عددٍ هائلٍ من الالتزامات تجاه مُختلف شرائح المجتمع، تستوجب تقديم أولويات على أخرى لتخرج الموازنة لصالح المواطنين وكيان الدولة.

الرؤية - نجلاء عبدالعال

ولا تحتاجُ المُوازنات إلى الكثيرِ من الجَهد لمعرفة النتيجة المتوقعة لها؛ فهي إمَّا صِفرية تُحسب فيها المدخلات لتتساوى مع المخرجات -أي الإيرادات مع الإنفاق- أو أنَّها تحقق فائضًا؛ بمعنى أن تزيد الإيرادات على المصروفات، وهي لا تتحقق في كثير من الدول، خاصة وأنه مما يُفترض أنْ يكون تخطيطَ الإنفاق مراعيا لما يمكن تحقيقه من رفاهية لكل مواطن، لينعكس عليه حجم الرفاهية في الإيرادات التي تتمتع بها دولته. أما النوع الثالث، فهو الموازنات التي تخرج بعجز؛ حيث تزيد احتياجات الإنفاق العام على الإيرادات، ويعرف المسؤول عن الأسرة ما عليه من التزامات، ويعلم أين وكيف ستنفق هذه الأموال، أو بمعنى آخر ما هي نفقات مُوازنته خلال الشهر. أما الدولة، فتتوقع أو تقدِّر ما ستنفقه خلال عام بالكامل، وتحاول ألا تلجَأ للاستدانة كثيرًا إن استطاعت لذلك سبيلا.

3 بنود

وتتضمَّن موازنة الدولة 3 بنود في الغالب الأعم؛ هي: بند الإيرادات، وبند المصروفات، ثم بند العجز وطرق تمويله إن وُجِد. وبالنسبة للسلطنة، يتركزُ بند الإيرادات العامة فيما تحصل عليه الدولة من إيرادات النفط والغاز، ثم ما قد تجمعه من إيرادات من الضرائب والرسوم والعوائد الاستثمارية.

أمَّا الإنفاق العام، فلا يخرج عن 3 أشكال؛ هي: المصروفات الجارية، والمصروفات الإنمائية، والمصروفات الاستثمارية، وأكبر ما تُنفق عليه الحكومة أموالها هو بند النفقات أو المصروفات الجارية، وأشبه ما تكون بالنسبة للأفراد هي ما يُسدِّده من فواتير للمياه والكهرباء والاتصالات؛ فهي مصروفات لازم دفعها، لكنها لا تشكل مردودا على الفرد، سوى أنها مقابل خدمة انتفع بها، والمصروفات الجارية التي تدفع فيها أموال الحكومة -أو بالأحرى الأموال العامة- هي في النسبة الأقرب منها ما تنفقه على أجهزتها ومُؤسساتها وموظفيها، من أجور للموظفين، وإيجارات للمباني التي تستخدمها، وأيضا تكلفة خدمات المياه والكهرباء، حتى وإن كانت تحصلها لنفسها، لكنها لابد أنْ تُسجَّل في بند الإنفاق العام.

وتعدُّ الإجابة عن سؤال: كيف تحسب الحكومة ما تحتاج أن تُنفقه من مصروفات جارية؟ هي المحك الأساسي، وهي التي تفرِّق بين أنواع الموازنات المختلفة، إنْ سألت الذين تُنفق عليهم كم تريدون مصروفا في الشهر، ثم توصلت معهم بعد مناقشة إلى تخفيض ما، فإنك تستخدم موازنة البنود، وهي -والمثال مع الفارق- ما تَستخدمه السلطنة لوضع تقديرات إنفاقها؛ فوزارة المالية تبدَأ مع بداية النصف الثاني من العام في مخاطبة وزارت وأجهزة ومؤسسات الدولة لتستطلع احتياجاتهم، وبالتأكيد فإنَّ لكل وزارة ما ترى أنه الأولى للإنفاق بالنسبة لها، ولكن وزارة المالية بعد جمع ما تطلبه الوزارات والأجهزة والمؤسسات، تبدأ في مرحلة "تصفية" وفق قواعد وأولويات ترى أنها يمكن أن تطبقها؛ لذلك فكلُّ عام نُلاحظ كيف تؤكد المالية من طرف خفي أنَّها لو وافقت المؤسسات على ما طلبت لبلغ الإنفاق المطلوب أكثر من مرة ونصف حجم ما وصلت له.

المصروفات الجارية

وفي موازنات السلطنة تفصيل مرتين لحجم ما تنفقه من مصروفات جارية؛ مرَّة تعرضه بحسب الجهة وحجم ما تنفقه، ومرة أخرى بحسب القطاع الذي يجمع العديد من الجهات الحكومية ضمن قطاع واحد، وبرغم أن الدولة تتعامل مع كل مؤسسة على حدة، إلا أنَّ ما يهم المواطن هو ما يُنفق على القطاع ككل. وتقسِّم وزارة المالية إنفاقها قطاعيا على 13 قطاعا. ووفق ما هو مُعلن في مشاريع الموازنات، وفي الحسابات الختامية، فإنَّ أكبر قطاع ينفق عليه من الأموال العامة هو قطاع التعليم، وبلغ ما تم رصده من مصروفات جارية لهذا القطاع في موازنة العام 2018 ما يزيد على 1.58 مليار ريال، وضمن 15 مؤسسة وجهة وجهازا ينضون تحت تعريف قطاع التعليم، فإنَّ أكبر حجم يُرصد للإنفاق الجاري على القطاع هو من نصيب وزارة التربية والتعليم. وإلى جانب وزارتيْ التربية والتعليم ووزارة التعليم العالي، فإنَّ قطاع التعليم يضمُّ مجلس التعليم والمعهد الدبلوماسي والمعهد العالي للقضاء والمعاهد الصحية، وكثير غيرها من الجهات التي تتبع مؤسسات وجهات حكومية متعددة.

أمَّا قطاع الصحة، فتنفردُ فيه وزارة الصحة كجهة مسؤولة عن القطاع، وترصد الحكومة لهذا القطاع مصروفات جارية تبلغ نحو 650 مليون ريال عماني، مع العلم بأنَّ أكثر من 97% من المرصود لقطاع الصحة هو رواتب وأجور ومستلزمات جارية، وما يُمكن أن يكون استثمارات في قطاع الصحة يبلغ 3.6 مليون ريال.

رواتب الموظفين

أمَّا بند الرواتب، فيبين الحساب الختامي للعام 2017، أنَّ ما يُنفق على الرواتب تضعه الدولة تحت فئة "مصروفات خدمية وسلعية"، وتضمُّ تحته ما تدفعه من رواتب وأجور وبدلات ومستحقات أخرى؛ تضمُّ: تذاكر السفر والمكافآت والأجور الإضافية... وغيرها، إضافة لحصة الحكومة في نظام معاشات موظفي الدولة، وفي العام 2017 كان ما أنفقته الحكومة على مجموع المصروفات الخدمية والسلعية يزيد على 3.366 مليار ريال، من إجمالي مصروفات جارية بلغتْ 4.55 مليار ريال؛ أي أنَّ نسبة تقارب 74% من الإنفاق الجاري من المال العام مُخصَّصة لرواتب موظفي الدولة.

وتدخُل مصروفات الدفاع والأمن والمصروفات الجارية لإنتاج النفط والغاز والفوائد على القروض ضمن بند المصروفات الجارية. وتؤكِّد وزارة المالية أنَّ طبيعة مصروفات وحدات الدفاع والأمن وفقاً لتبويب بنود موازنتها لا تختلف عن مصروفات باقي الوحدات المدنية؛ حيث تشملُ: الرواتب والعلاوات والعقود والخدمات الحكومية والمستلزمات والمشتريات السلعية والخدمية والمصروفات الرأسمالية والإنمائية. ويجري اعتماد مصروفات وحدات الأمن والدفاع، تحت بند واحد بمسمى "مصروفات غير مبوبة"، ويشمل: المصروفات الجارية والرأسمالية والإنشائية، وتنطوي بعض مصروفات تلك الوحدات على عدة جوانب ذات طابع مدني واجتماعي كالمستشفيات والعيادات الطبية والكليات العلمية والمعاهد التدريبية، إضافة للأنشطة الرياضية.

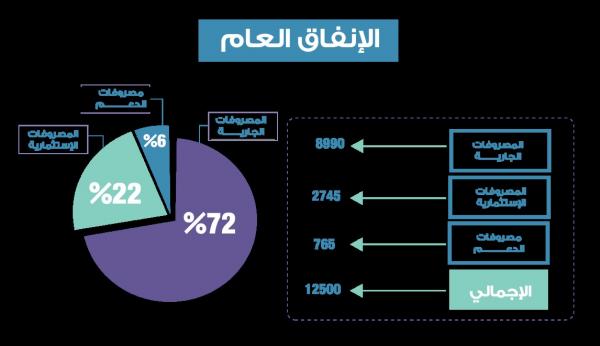

ويفترضُ أن يكون ما أنفقته الدولة خلال العام الجاري 8.99 مليار ريال، وفق ما جاء في موازنتها للعام الجاري، لكن الإنفاق العام يضم -بجانب المصروفات الجارية- بندا آخر وهو المصروفات الاستثمارية، وغالبا ما ترى الحكومات في هذا البند ما يمكن الاقتطاع منه لاستمرار جريان المصروفات على البنود الأخرى. ورغم أن الاستثمار الحكومي في السلطنة يُمثل العمود الفقري للاستثمار والاقتصاد بصفة عامة، إلا أنَّ الملاحظ تراجع مخصصات هذا البند مؤخرا؛ حيث وضعت الحكومة في 2017 تقديرا لبند المصروفات الرأسمالية بـ2.665 مليار ريال، وإن كانت أنفقت فعليا أكثر قليلا من هذا الرقم، وكانت الزيادة في هذا البند بفضل زيادة المصروفات الإنمائية للوزارات المدنية.

مسارات الإنفاق

وتشملُ قائمة من يتولى الإنفاق فعليًّا: الوزارات والمؤسسات والجهات والهيئات الحكومية بأشكالها وطبيعتها المختلفة، والتي تزيد على 70 وزارة وجهة وهيئة ومؤسسة، وحتى تنتهي الحكومة من إقرار موازنة البرامج والاداء -والتي أعلنت نيتها وعزمها عليه قبل أكثر من 3 سنوات- فسيظل الوضع القائم مستمرا؛ حيث ترصد الأموال تبعا للجهات وليس وفق ما تقوم به الجهة والوحدة ضمن إطار أعم وأكبر تشارك فيه لتنفيذ خطط محددة.

وتؤكِّد وزارة المالية حرصها على التحول من ميزانية البنود إلى ميزانية البرامج والأداء؛ حيث إنَّ ميزانية البرامج والأداء تعتمد على تحديد برامج الوزارات والوحدات الحكومية لعدد من السنوات المقبلة والنفقات المتوقعة لها، وليس لسنة واحدة؛ بحيث تقوم بتحديد البرامج الرئيسية لكل وزارة أو وحدة، ثم تقسم البرامج الرئيسية إلى برامج فرعية والبرامج الفرعية إلى أنشطة محددة، وترصد الاعتمادات اللازمة لتنفيذ البرامج الرئيسية والبرامج الفرعية والأنشطة المختلفة، وتتضمن عملية تطبيق ميزانية البرامج والأداء الخطوات التالية: تحديد الأهداف المراد تحقيقها، وتصميم البرامج اللازمة لتحقيق هذه الأهداف، ومن ثمَّ تقدير ما تحتاجه البرامج من تكاليف ونفقات، ووضع مؤشرات أداء للمتابعة وتحليل نتائج تنفيذ البرامج والمشاريع.

ورغم أنَّ وزارة المالية وضعت في بيانها -الذي صدرت به موازنة 2017- أنها ستعمل على الانتقال إلى هذا النوع، لكن يبدو أن مشروع موازنة 2019 سيتم بنفس نظام ميزانية البنود المعتادة. ومن المؤمل أن ترى ميزانية البرامج والأداء النور قبل بدء الخطة الخمسية العاشرة 2021-2026؛ إذ إنَّ تطبيقها سيعني الاستفادة من مزايا هذا النوع من الميزانيات؛ ومن بينها: ربط النتائج المتوقعة بأهداف الوحدة الحكومية، وتسهيل توفير البيانات التي تحدد طبيعة وماهية المخرجات ومؤشرات الأداء وتكلفتها المالية وربطها بالمنافع التي تسعى إليها الحكومة، وإقرار مبدأ المساءلة والمسؤولية في الرقابة على المال العام.