الرؤية – خاص

تظهر أحدث بيانات النشاط وسوق العمل في الولايات المتحدة قوة حقيقية، وتتضمن أبرز النقاط نتائج فوق المتوسط للاستطلاعات حول الأعمال التجارية، ونسبة قياسية لثقة المستهلك، وتقرير قوي عن الوظائف غير الزراعية في مايو، والذي يظهر استحداث أكثر من 200 ألف فرصة عمل، كما تضيف التخفيضات الضريبية للعام الماضي المزيد من الزخم إلى النمو.

ويبدو أن الفترة المضيئة التي يمر بها الاقتصاد الأمريكي حالياً، والتي تتسم بالنمو القوي واعتدال التضخم وسلاسة زيادة أسعار الفائدة ستستمر حتى عام 2020 على الأقل. وعلى الرغم من طول دورة الانتعاش في الولايات المتحدة الأمريكية، إلا أن مخاوف حدوث ركود تبدو سابقة لأوانها.

وكان نمو الناتج المحلي الإجمالي في الربع الأول من عام 2011 قوياً حيث بلغ 2.2% على أساس ربع سنوي للسنة، كما تجاوز إجماع التوقعات لنمو الربع الثاني نسبة 3% على أساس سنوي. وبالنسبة لعام 2018 ككل، لا يزال إجماع التوقعات يتمحور حول 2.8%. ولوضع كل ذلك في سياق ملائم، يرى بنك الاحتياطي الفيدرالي الأمريكي أن النمو الممكن في المدى الطويل سيبلغ حوالي 2% سنوياً.

وعليه، قد تبدو المخاوف من الركود أمراً غريباً على ضوء الأداء الحالي القوي لاقتصاد الولايات المتحدة، حتى مع وجود بعص الأسباب التي تدعو للقلق. فقد استمر الانتعاش الحالي، والذي يرجع تاريخ بدئه إلى أبريل 2009، لحوالي 110 شهراً، ولا يزال مستمراً. وهو ثاني أطول انتعاش منذ الحرب العالمية الثانية. ومعدل البطالة، الذي يبلغ الآن 3.8%، قريب من أدنى مستوياته في 20 عاماً، ويشير إلى بلوغ الانتعاش سن الشيخوخة. فتاريخياً، كان معدل البطالة يصل إلى أدنى مستوياته قبيل فترات الركود مباشرة.

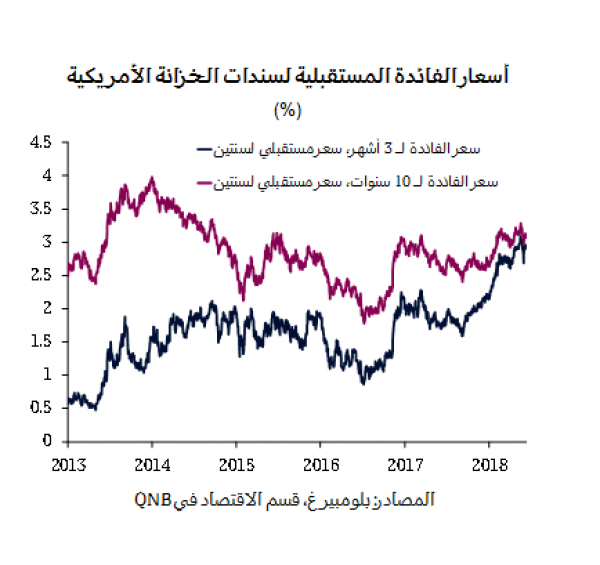

كما أن هناك بعض الأدلة التي تثبت أن طول المدة يقتل الانتعاش. فكلما طالت فترة الانتعاش، كلما انخفض معدل البطالة وزاد احتمال حدوث ركود. وبالمثل، هناك أدلة نوعية على أنه بمجرد تجاوز مدة الانتعاش حوالي 10 سنوات، يتلاشى أثر "الاعتماد على المدة". لكن السبب الرئيسي الذي يؤدي لموت الانتعاش في العادة ليس مجرد الشيخوخة، بل يحدث ذلك نتيجة لأخطاء في سياسات البنوك المركزية، وبفعل الاختلالات الأساسية في الاقتصاد الكلي المسببة لتلك الأخطاء. إن الخطأ التقليدي في السياسات النقدية هو إبقاء البنوك المركزية على سياسة نقدية متساهلة أكثر من اللازم لفترة طويلة، الأمر الذي يؤدي إلى فرط النشاط الاقتصادي.

يدفع تسارع التضخم، بالتالي، البنك المركزي إلى مجاراة هذه الوتيرة برفع أسعار الفائدة بأكثر من المستويات الاعتيادية، ما قد يصل إلى 100 – 200 نقطة أساس، من أجل كبح الاقتصاد وخفض التضخم. وبالنظر إلى أن أسعار الفائدة أداة "غير حادة" نسبياً بسبب تأخر وتنوع تأثير السياسة النقدية على الاقتصاد الحقيقي ، فإن المعايرة الدقيقة لسعر الفائدة غير ممكن، وهو ما يترتب عليه الركود دائماً .