الرؤية- خاص

قال التقرير الأسبوعي لمجموعة بنك قطر الوطني "QNB" إن حزمة التسهيلات النقدية الجديدة لتحفيز اقتصاد المملكة المتحدة لن تحل المشكلات الهيكلية لتداعيات خروج بريطانيا من الاتحاد الأوروبي.

وأوضح التقرير أن التدابير الجديدة قد تنجح في تقليص كلفة الاقتراض للأسر والشركات، لكن ذلك سيكون هامشياً، مشيرا إلى أن الصدمة التي حدثت لاقتصاد المملكة المتحدة ليست مالية بل هيكلية. وأضاف التقرير: "مهما يكن، فلا يمكن للسياسات النقدية أن تولّد اتفاقات تجارية جديدة للملكة المتحدة أو أن تلقي مزيداً من الضوء على ما ستكون عليه المملكة المتحدة بعد الخروج من الاتحاد الأوروبي أو أن تعوض عن فقدان الإنتاجية أو تباطؤ نمو القوى العاملة المحتمل حدوثهما جراء الخروج من الاتحاد الأوروبي". ويرى التقرير أنه من أجل مواجهة ذلك، يتعين اتخاذ تدابير أخرى من قبل صناع القرار الآخرين في المملكة المتحدة.

وكما كان متوقعاً، أصدر بنك إنجلترا (البنك المركزي البريطاني) حزمة كبيرة من الحوافز النقدية في اجتماعه الأخير المنعقد في 4 أغسطس 2016. وقد شملت حزمة التحفيزات تخفيضاً لسعر الفائدة بمقدار 25 نقطة أساس إلى 0.25%، وهو أدنى مستوى للفائدة في تاريخ البنك البالغ 322 سنة، إضافة إلى استئناف برنامج التيسير الكمي لخفض معدلات الفائدة على السندات الحكومية وسندات الشركات طويلة الأجل. وتضمنت حزمة التحفيزات أيضاً خطة تمويل طويلة الأجل تهدف لضمان تمرير الخفض في أسعار الفائدة إلى الأسر والشركات. وألمح البنك إلى أنّه من المحتمل أن يقوم باتخاذ المزيد من التدابير في وقت لاحق من هذا العام. وجاءت هذه الحزمة الضخمة من التحفيزات رداً على الآفاق الاقتصادية المتدهورة في المملكة المتحدة في أعقاب التصويت غير المتوقع لصالح الخروج من الاتحاد الأوروبي. لكن في حين أن التحفيز النقدي قد يفيد في التخفيف من بعض الآثار السلبية للخروج من الاتحاد، إلا أنّه لا يستطيع القضاء تماماً على تلك الصدمة. وفي كل الأحوال، فإن السياسة النقدية لا يمكنها التعويض عن الفاقد في القدرة الإنتاجية أو التباطؤ في نمو القوى العاملة المرجّح حدوثهما في بريطانيا في مرحلة ما بعد الخروج من الاتحاد الأوروبي.

وتشير دلائل مبكرة إلى أنَّ الاقتصاد البريطاني قد شهد تباطؤاً واسع النطاق منذ التصويت على الخروج من الاتحاد. وقد جاءت معظم هذه الأدلة من الاستطلاعات، لأن البيانات الفعلية تصدر بعد فترة من الوقت. وقد رسمت الأدلة والشواهد المتوفرة حتى الآن صورة قاتمة، حيث تراجعت ثقة المستهلكين في شهر يوليو إلى أدنى مستوى لها منذ نهاية عام 2013، وأشارت استطلاعات مؤشر مديري المشتريات إلى تقلص قطاعات التصنيع والخدمات والبناء في يوليو، وكان التقلص في القطاعين الأخيرين هو الأكبر منذ الأزمة المالية العالمية، على الأقل.

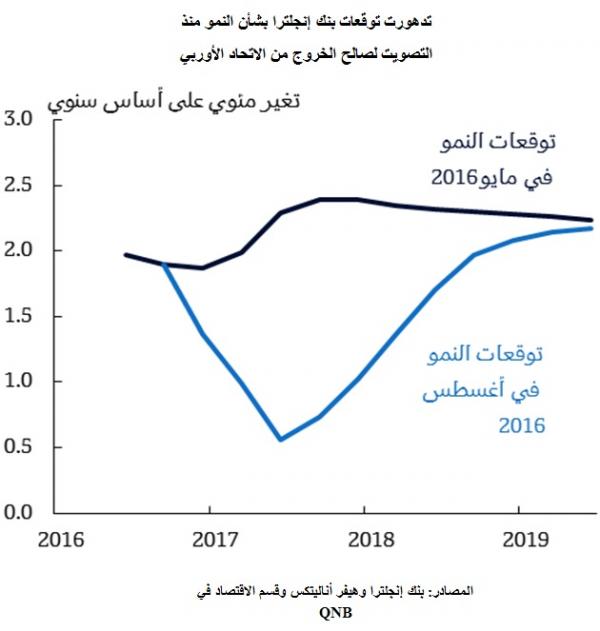

ومن المتوقع أن تزيد حدة التباطؤ الاقتصادي، فيما يُستبعد أن تزول الآثار السلبية الناتجة عن حالة عدم اليقين نظراً لأن المملكة المتحدة لم تشرع بعد في التفاوض مع الاتحاد الاوروبي بشأن ترتيبات ما بعد الخروج من الاتحاد والتي قد تستغرق ما يصل إلى عامين. ونتيجة لذلك، قام بنك إنجلترا بتخفيض توقعاته للنمو الاقتصادي في المملكة المتحدة بمعدل تراكمي بلغ 2.5 نقطة مئوية حتى عام 2019. ويعدّ ذلك أكبر تخفيض ربع سنوي لما يقرب من عقدين من الزمان، كما أنه يمثّل مؤشراً لحجم الصدمة الماثلة في الخروج من الاتحاد الاوروبي. وفيما يتعلق بالتوظيف، فإن ذلك يعني فقدان 250 ألف وظيفة نتيجة للخروج من الاتحاد الاوروبي وفقاً لتقديرات بنك إنجلترا. وجدير بالذكر أن الأرقام الجديدة التي تمت مراجعتها تشمل حزمة المحفزات النقدية الضخمة التي تم الإعلان عنها مؤخراً.

ويهدف البنك إلى تخفيض معدلات الفائدة طويلة الأجل من خلال إعادة إطلاق برنامج التيسير الكمي الخاص به وذلك عن طريق شراء سندات حكومية بريطانية بقيمة 60 مليار جنيه استرليني. ومن المنتظر أن يؤدي ذلك إلى تخفيف عبء خدمة الدين على الأسر والشركات على الفور؛ حيث أن 50% من القروض السكنية و80% من القروض البنكية المقدمة للشركات هي بمعدلات فائدة عائمة ترتبط بمعدلات أساسية قصيرة وطويلة الأجل. بالإضافة إلى ذلك، سيقوم بنك إنجلترا بشراء سندات شركات بقيمة 10 مليار دولار أمريكي جنيه استرليني وذلك بهدف خفض تكاليف التمويل على الشركات وتشجيع الإصدارات الإضافية من سندات الشركات كوسيلة بديلة لتمويل قروض البنوك. أخيراً، من المنتظر أن يطلق بنك إنجلترا خطة جديدة لتقديم تمويل قليل التكلفة للبنوك لضمان انتقال معدلات الفائدة المنخفضة إلى القروض الجديدة المقدمة للأسر والشركات.

وأشار بنك إنجلترا إلى نيته بتوفير تحفيزات أكثر في وقت لاحق من هذا العام في حال تحققت توقعاته. لكنه نفى تماماً أي احتمال لتطبيق أسعار فائدة سلبية في المملكة المتحدة. ويبدو أن هذا القرار تم اتخاذه على خلفية عدم نجاح تجربة أسعار الفائدة السلبية في منطقة اليورو وفي اليابان بصفة خاصة. وصرح محافظ بنك إنجلترا بوضوح عن اعتقاده بأن الحد الأدنى الفعال لسعر الفائدة هو قريب من الصفر، ولكن فوقه.